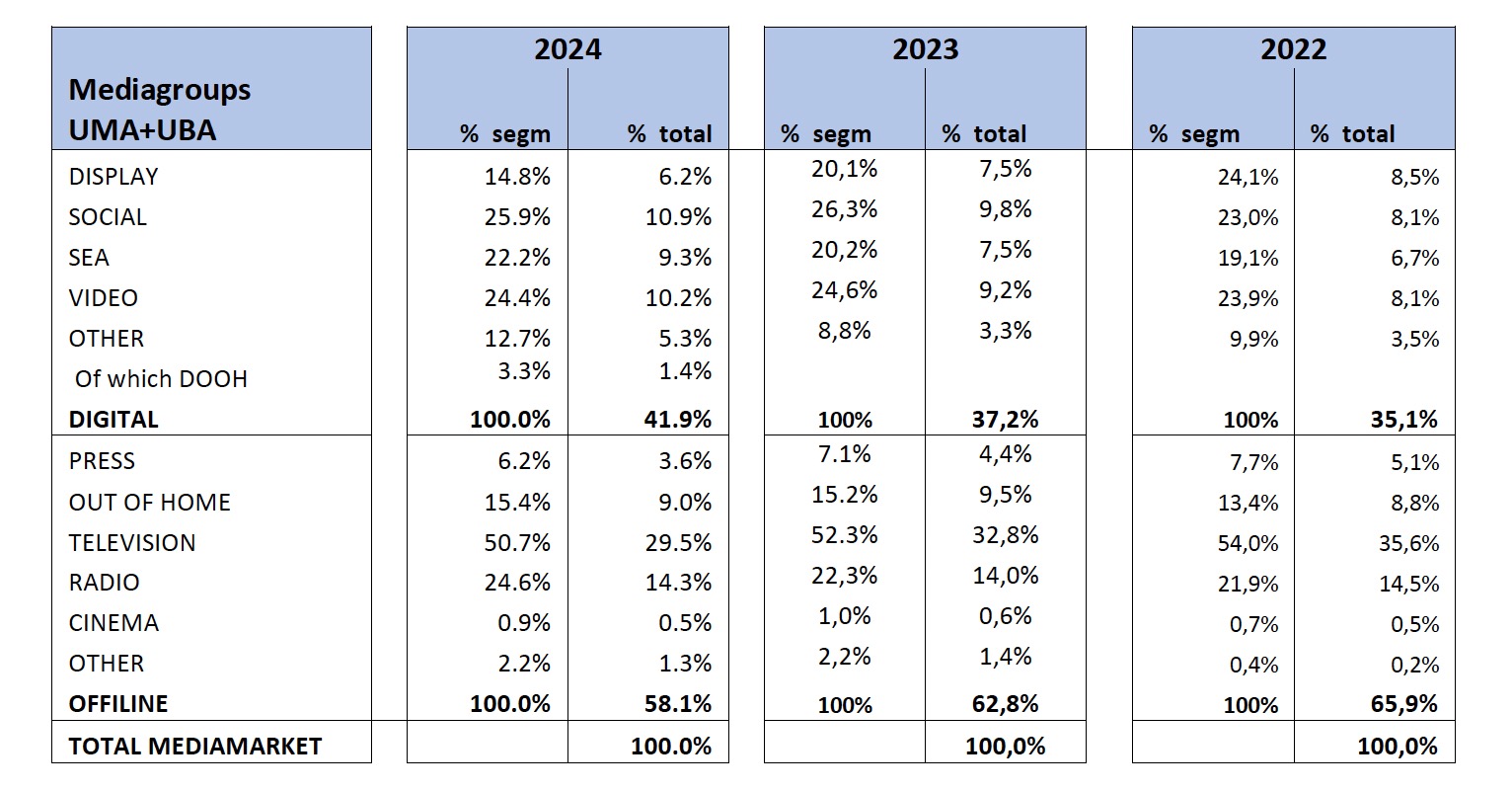

L’UMA et l’UBA ont publié leur troisième benchmark de l’investissement digital net en Belgique. Globalement, le digital représente 42% du total de l’investissement média en 2024 (39% pour le seul périmètre agences (*)). Soit une progression de 4,7 points de pourcentage par rapport à 2023, avec une croissance de l’ensemble des canaux digitaux, à la seule exception du display. La part des plateformes internationales représentent 26% du total.

La télévision reste le média leader en termes d’investissements publicitaires avec près de 30% du total, devant la radio (14%) et le paid social (11%).

A noter, comme le soulignent les auteurs du rapport, que les investissements qui bénéficient aux éditions digitales des éditeurs sont repris en digital (et donc ni en presse, ni en télévision, ni en radio pour ne citer que ceux-là).

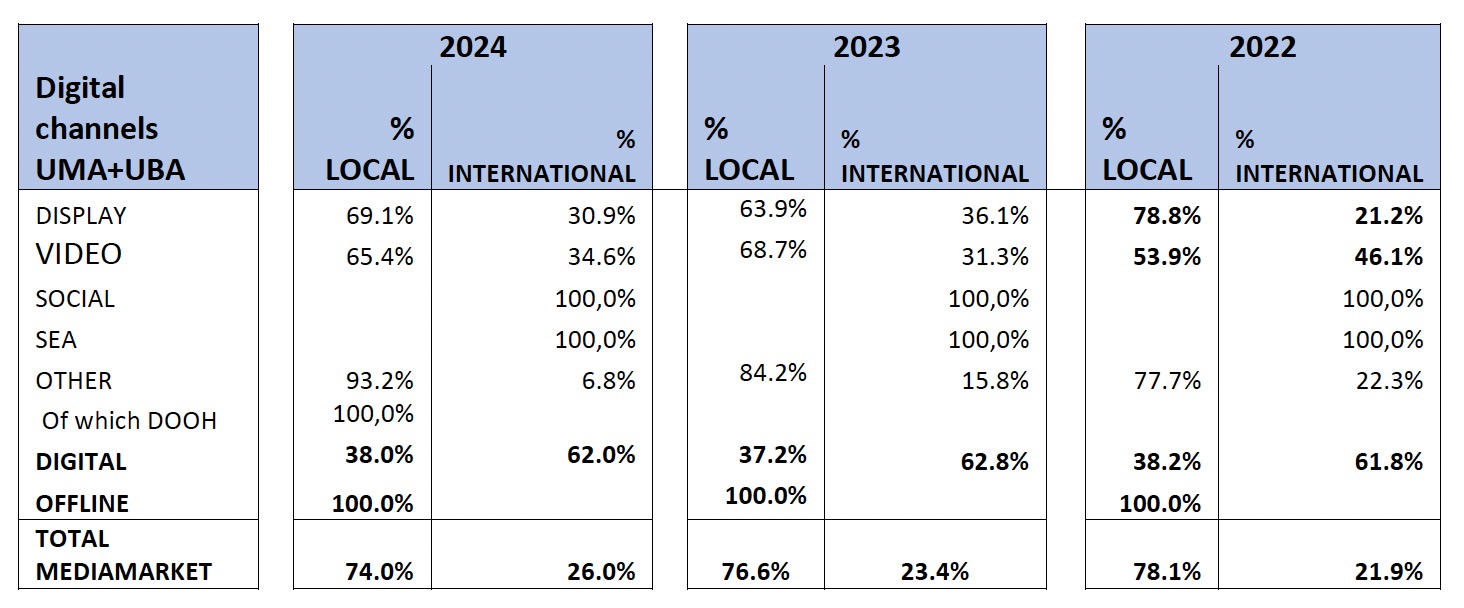

Ce benchmark reprend également la répartition des investissements digitaux entre acteurs locaux et internationaux, désignés sous la dénomination GAFAM. La part de marché de ces derniers se stabilise à 62% sur l’ensemble du marché de la pub digitale en Belgique.

A noter que dans l’univers des agences (*), la part du digital local est de 41%. Ce ratio est stable également.

Dans les canaux où les médias locaux sont en concurrence avec les plateformes internationales, la proportion d’investissement net dévolu aux offres locales est de 75%.

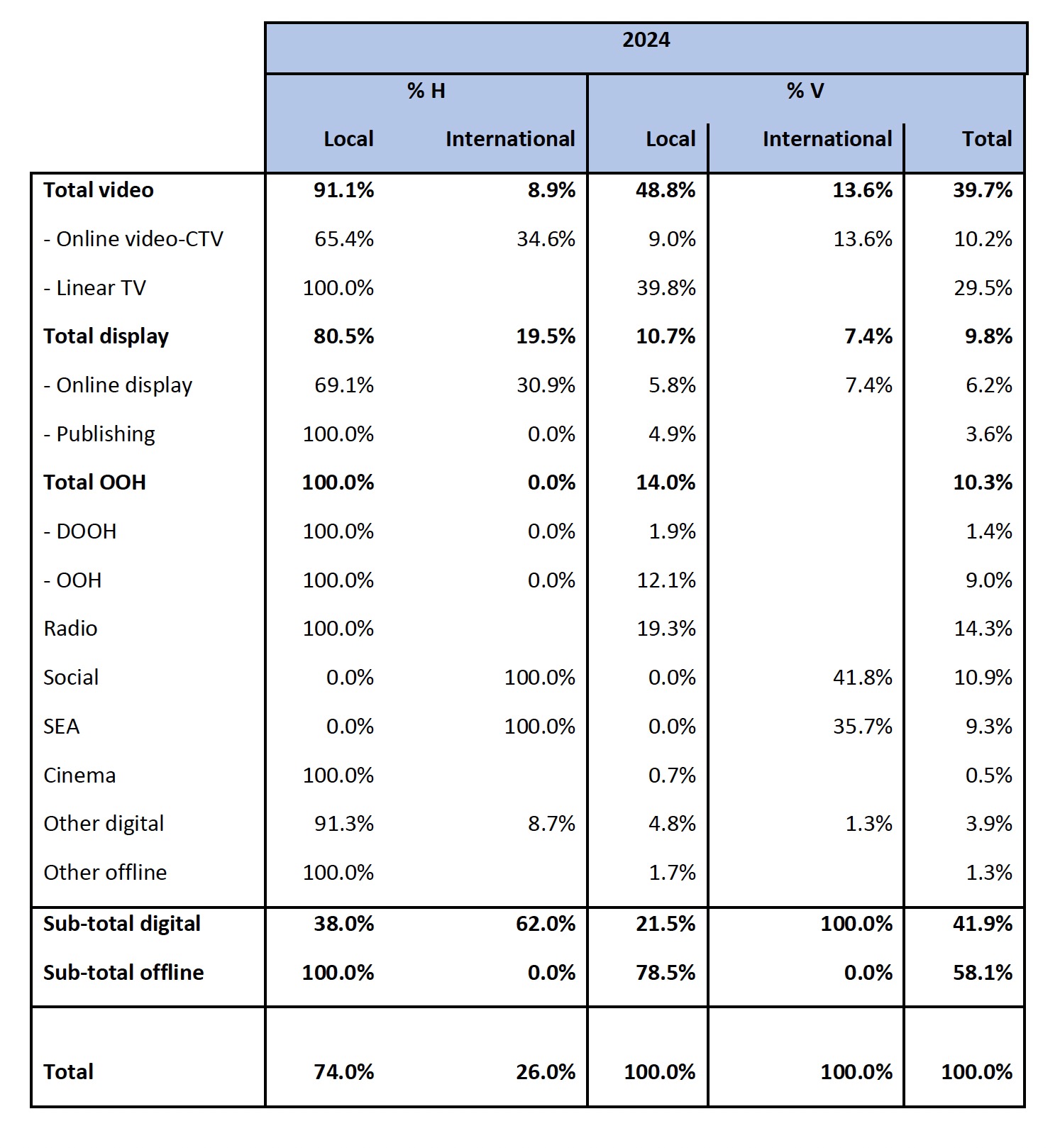

Autre constat : le marché média est dominé par la publicité "total video" (TV et OLV), avec une forte proportion d’investissement local. Vient ensuite l’audio (radio et plateformes de streaming), devant le paid social et l'OOH.

(*) Les données issues du benchmark sont issues des résultats d’un sondage auprès de membres de l’UBA sur la valeur de leurs investissements digitaux réalisés en-dehors du périmètre des agences, soit internalisés soit effectués via un intermédiaire situé en-dehors du territoire belge. Pour les données agences, l’information comporte les parts de marché des différents catégories de médias, y compris offline, rapportées à l’investissement net.

Il est important de préciser que les données UMA (et agences associées) et celles de l’UBA ont un statut différent : la source agences est exhaustive, mais limitée au périmètre des participants. La source annonceurs repose sur les déclarations non extrapolées d’un large panel de répondants, mais elle ne couvre pas la totalité des achats digitaux directs.

Les répondants ont été agrégés dans le rapport final par un consultant externe dans le plus strict respect de la confidentialité. Chaque agence a rempli un tableau reprenant les 44 secteurs de produits déterminés par l’UMA qui a redécoupé une segmentation de Nielsen Ad Intel en déclarant les investissements totaux des annonceurs et marques concernés par ces groupes dans les cinq catégories de formats digitaux étudiés.

Agences et filiales contribuant aux chiffres repris dans le total UMA : Billups, dentsu, Havas Media, GroupM (Mindshare, EssenceMediacom, Wavemaker), IPG Mediabrands (Initiative, UM, Reprise, Rapport), OmnicomMediaGroup, (OMD, PHD Media, Semetis), Publicis Groupe, Serviceplan (Mediaplus, Mediascale), Space et Zigt.

Agences partenaires dans la constitution de ce rapport : AdSomeNoise, blue2purple, Hybrid Agency, Pivott et Ogilvy Social.Lab.

Kristel Vanderlinden (FutureKind): "Nous avons davantage besoin d'une effervescence collective"

Kristel Vanderlinden (FutureKind): "Nous avons davantage besoin d'une effervescence collective" .gif)

.png)