De National Readership Survey is niet meer, daar komt de Belgian Publishing Survey. Op 17 oktober publiceerde het CIM zijn nieuwe persbereikstudie. Die wordt nog steeds beheerd door Ipsos en is gebaseerd op meer dan 8.200 vragenlijsten die online en offline werden ingevuld voor de ongeveer 80 aangesloten titels die tot ’s lands grootste behoren.

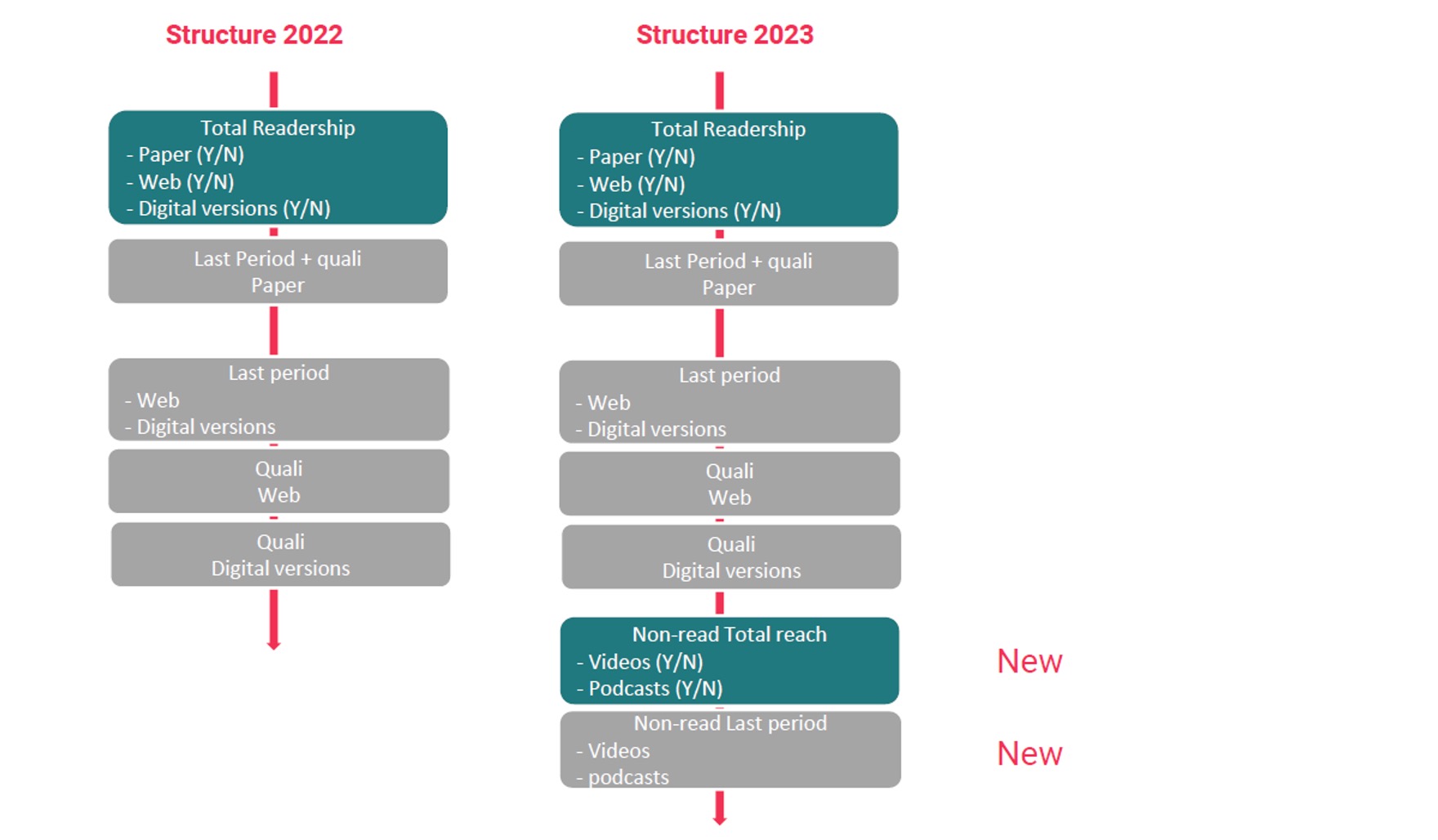

In vergelijking met de NRS en om een uitgebreider beeld te krijgen van het bereik van deze mediamerken, heeft de BPS zijn scope uitgebreid met ‘non read’ digitale formaten, video en podcasts. Hun bereik wordt geïntegreerd in de Webresultaten en in de Total Brand - de twee andere indicatoren naast de Paper + Digital currency.

Ter herinnering, deze indicator omvat het bereik van de papieren versie van de titel en het bereik van de specifieke uitgave in PDF-formaat of via een app. De Web-indicator omvat het bereik van de website, app, video's en podcasts en is bedoeld om de bijdrage van het web bij Paper + Digital weer te geven. De Total Brand indicator is bedoeld om het bereik van het mediamerk weer te geven, ongeacht het kanaal, hoewel deze indicator in geen geval kan worden gebruikt als een bereikindicator voor mediaplanning, zoals de CIM aangeeft.

Meer details over alle methodologische aspecten van het onderzoek zijn beschikbaar

in de speciale nota.

We trappen het dossier af met

de analyses van mediabureau Space en zijn CIO Bernard Cools die ook de Technische Commissie Pers van het CIM voorzit.

Vol.1 - Seen from Space Special - Belgian Publishing Survey, jaar 1: wellicht niet het beste aller tijden

‘Publishing’ in plaats van readership. De ex-CIM NRS-gegevens omvatten voortaan ook de resultaten van vragen over de consumptie van video’s of podcasts op de sites of in de apps van de persuitgevers.

Die worden overgenomen in de ‘Total Brand’ indicator en zijn van geen onmiddellijk nut voor de mediatrading (die van de Print + Replica-lezers).

In een notendop:

- De nieuwe versie van de persbereikstudie is gebaseerd op een mix van rekruteringsmethodes voor de respondenten die even divers maar veel evenwichtiger is dan vroeger.

- De gebruikte vragenlijst is weinig veranderd ten opzichte van de vorige editie, maar er werden nieuwe leesmodaliteiten toegevoegd, overeenkomstig de evolutie van de pers in het digitale universum.

- De “digitale boost” – dus het netto supplement dat afkomstig is van online lezers – is hoger dan vorig jaar, maar lager dan wat de coronacrisis en haar boost voor het Belgische internetbereik genereerde.

- Bij de 'core business' van de perstitels – dus printlezers of gelijkwaardig – is de vergelijking met vorig jaar niet zo fraai: de pers krijgt serieuze klappen. Wellicht is dat een van de neveneffecten van de sterke inflatie die gezinnen ertoe aanzet hun uitgaven in vraag te stellen.

- Zelfs als we rekening houden met alle platformen daalt het bereik in vele gevallen op jaarbasis, hoewel er enkele uitzonderingen zijn.

- Opgelet: in sommige gevallen kunnen de evoluties gezien over een jaar tot meerdere interpretaties leiden: het kan gaan om een correctie op een voorgaande stijging en dus een terugkeer naar 'normale' cijfers, om een eenmalige uitschuiver of om een steekproefeffect. In dat laatste geval moeten we voor ogen houden dat de enquêtes gevoerd worden op minder respondenten dan vroeger (8.200 versus ongeveer 10.000 tot voor kort).

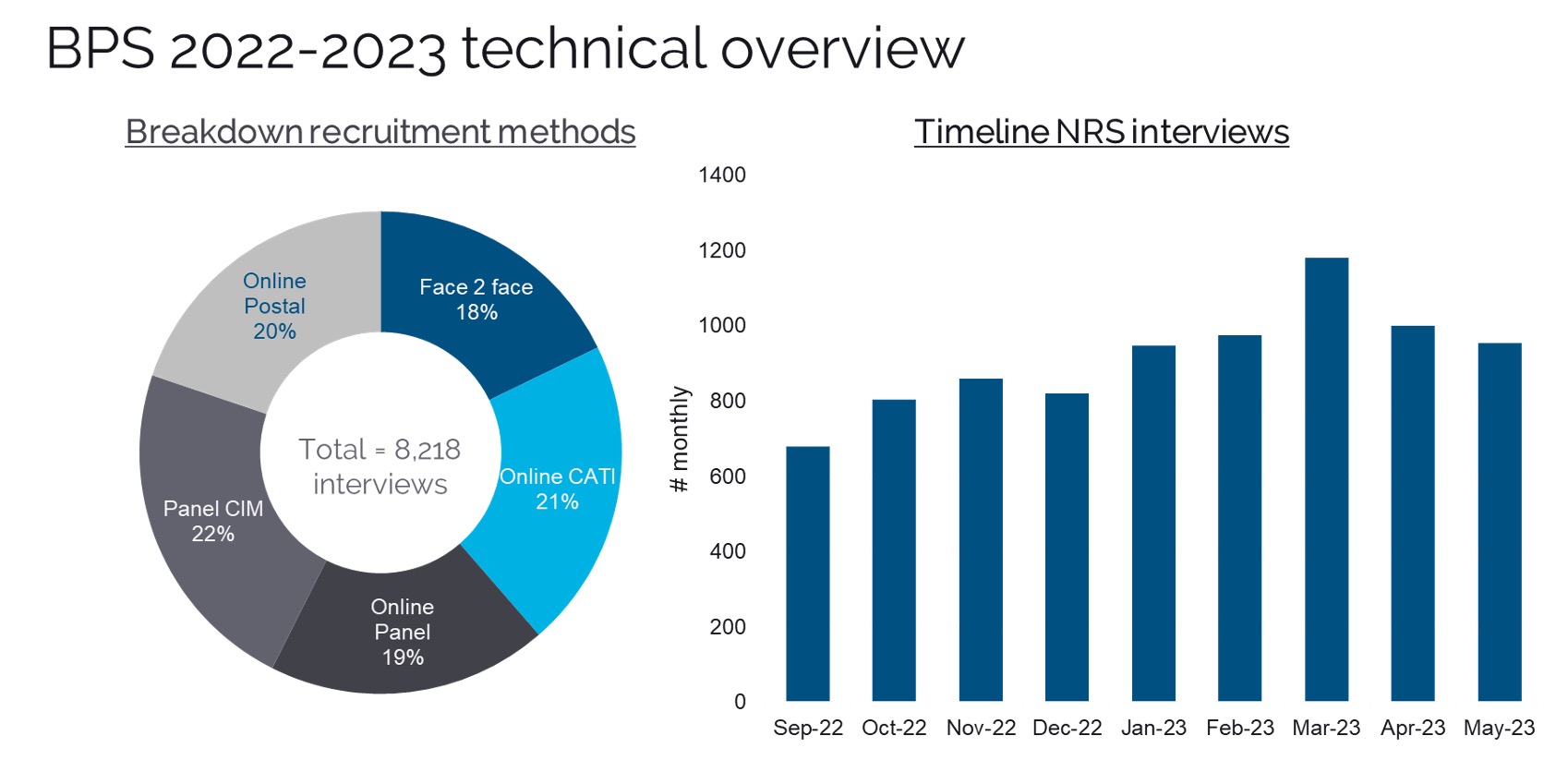

Gestabiliseerde en uitgebreide studie De nu gepubliceerde gegevens werden in negen maanden tijd verzameld, van september 2022 tot mei 2023.

De uitvoeringstermijn was dus aan de korte kant: met uitzondering van 2021-2022 werd de vorige enquête van de NRS - National Readership Survey – tot dusver gespreid over een heel jaar.

Net als vorig jaar is de lijst van rekruteringswijzen behoorlijk lang. Naast de traditionele face-to-face procedure (18% van het totale aantal interviews), werd ook voor deze editie de nieuwe rekrutering per post – die ingevoerd werd in april 2022 – behouden; ze was goed voor 20% van het totale aantal uitgevoerde enquêtes. De online CATI-rekrutering (Computer Assisted Telephone Interview) vertegenwoordigt 21% van het totaal, tegenover 44% voor de vorige editie die nog te lijden had onder de impact van corona. De andere twee rekruteringskanalen waren digitaal: access panels (19%) en het CIM Mediawatch panel (22%) maken het plaatje compleet.

Het CIM kan terecht bogen op een veel evenwichtigere mix. In deze lappendeken van benaderingen is er één algemene trend: meer dan 80% van de interviews werd door de respondenten zelf ingevuld, zonder de hulp van een interviewer, een fundamentele breuk met het precorona-verleden.

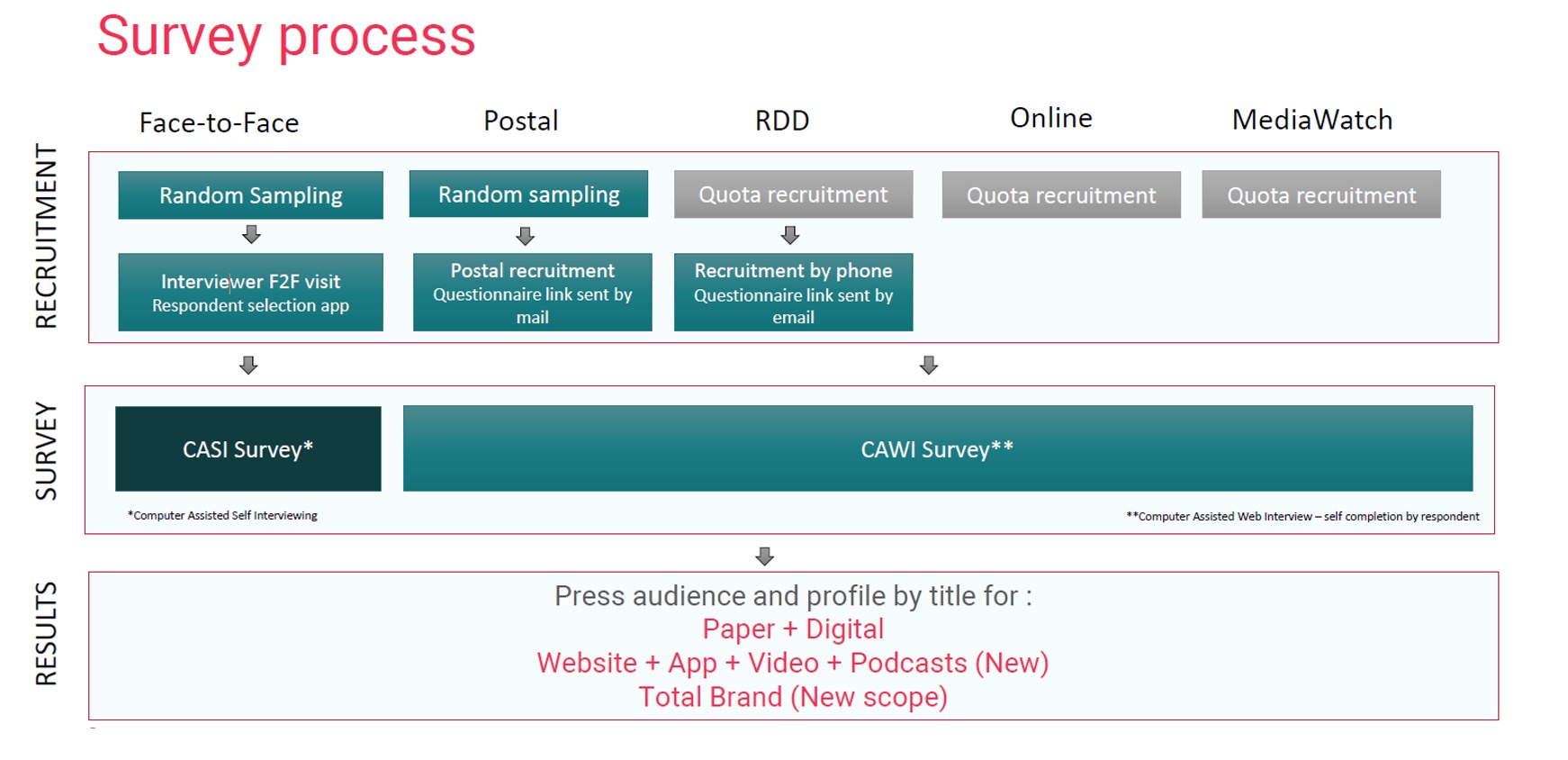

Net zoals vorig jaar werden de meeste BPS-enquêtes vooral online ingevuld, zoals blijkt uit het schema hieronder, waar het 'CAWI Computer Assisted Web Interview' de vaakst gebruikte modaliteit is. De overstap naar de “mobile friendly” vragenlijst die in 2021 werd doorgevoerd, was dan ook absoluut relevant en noodzakelijk.

Het verloop van de vragenlijst wordt hieronder weergegeven. Hij bestaat uit een opeenvolging van filtervragen over het lezen van een titel, ook al is het af en toe, ongeacht het platform.

Ingeval van een bevestigend antwoord op deze eerste vraag, volgt het deel dat gewijd is aan de lectuur laatste periode en kwalitatieve vragen (hoe is de titel verworven, welk volume wordt gelezen, enzovoort), met betrekking tot print, waarna de enquête dezelfde vragen stelt, maar dan voor de digitale en webversies. Een speciale toevoeging aan deze editie is het 'non-read' onderdeel: dat peilt naar audio content (podcasts) en video's.

‘Total brand’: net zoals de vorige keer

Net zoals bij de vorige edities publiceert de persbereikstudie twee belangrijke bereikindicatoren:

- Print + digitale ‘replica’ versies: volgens de persuitgevers is dat de standaard voor de commercialisering van reclame in hun titels.

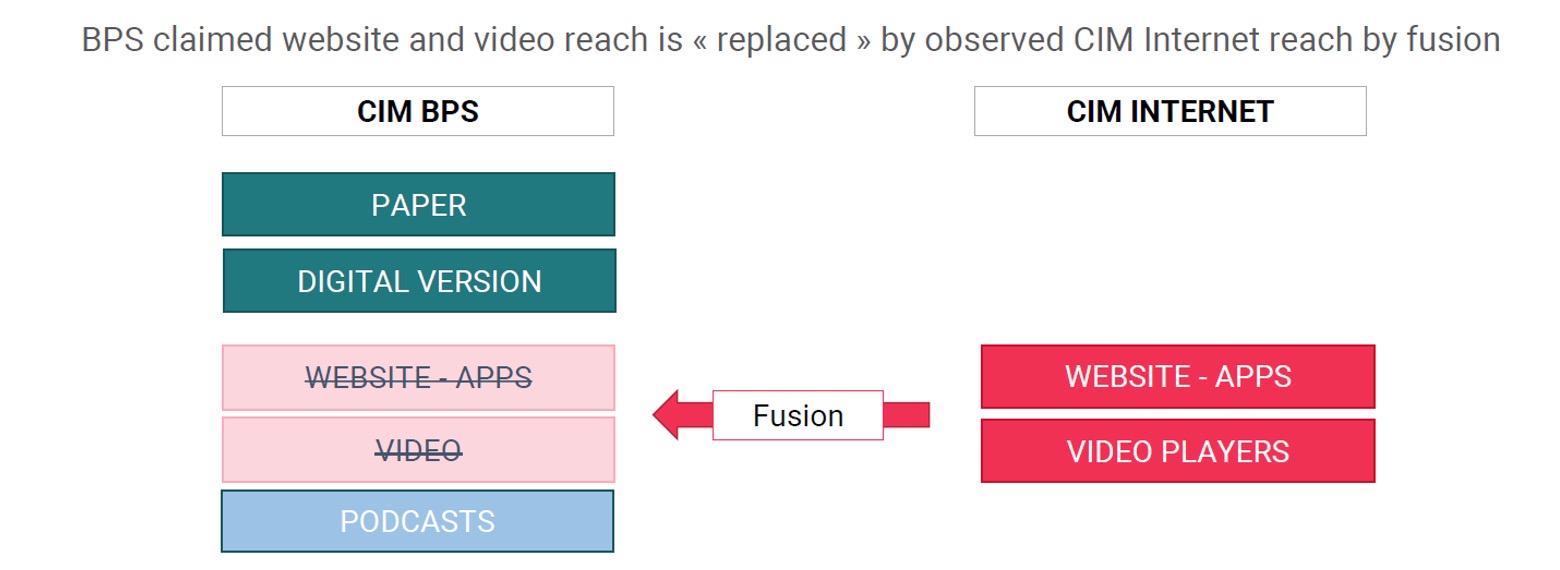

- 'Total brand', dus de netto lezerskring van alle platformen die voortvloeit uit de fusie van de verklaarde gegevens betreffende print+digitale versies zoals ze verzameld werden tijdens de field enerzijds en de online bereikcijfers zoals gemeten door de CIM Internet-studie, zoals onderstaand schema aantoont:

Gevolg van de fusie: de declaratieve gegevens betreffende het lezen op de site of in de app én met betrekking tot de videoconsumptie worden vervangen door de cijfers uit de CIM Internetstudie. De informatie betreffende de podcasts blijft behouden, aangezien ze niet kan worden vervangen door de output van de CIM Internetstudie.

De – al dan niet exclusieve - weblezers kunnen afkomstig zijn van verschillende platformen en lezen via diverse leesmodaliteiten, maar het CIM benadrukt dat de CIM Internetstudie de bevoorrechte bron voor het online bereik is.

Zonder link met de verspreiding

Vroeger bij de publicatie van de bereikstudies maakten de verspreidingsgegevens (verkoop en andere distributiewijzen) het mogelijk om de via de enquête verzamelde data over de lezers in perspectief te plaatsen. Deze verspreidingsgegevens die tijdens parallelle periodes als de field van de BPS verzameld werden, wierpen een ander – al dan niet overeenkomstig – licht op de gezondheidstoestand van de perstitels.

Vandaag is het verband tussen bereik en verspreiding veel minder duidelijk:

> De bereikaudits van het CIM betreffen enkel de printedities en de betalende digitale edities. Er is geen enkele vergelijking mogelijk met de anders samengevoegde bereikgegevens. We hebben geen toegang tot het printbereik en dat van digital betreffende het totale aantal lezers, ok als de content niet betalend is.

> De ‘Brand Reports’ die tegelijk met de huidige studie verschijnen, geven enkel verspreidingsgegevens betreffende het kalenderjaar 2022, terwijl de bereikcijfers een periode van 9 maanden betreffen, waarvan 4 in 2022 en 5 in het kalenderjaar 2023. Er is met andere woorden een (te) grote afstand in tijd tussen beide gegevenstypes.

Goed om te weten

Hieronder analyseren we de resultaten van de individuele titels per categorie door ons te baseren op het bereik van de laatste periode (aangeduid als ‘AIR’, wat staat voor ‘Average Issue Readership’) voor de hele referentiebevolking van het CIM, dus de 16-plussers (in plaats van 12 jaar en ouder vroeger). De groeperingen van de titels sluiten aan bij onze eigen visie op de “persfamilies”.

We beginnen met een vergelijking tussen het aantal lezers voor print +replica in de twee laatste edities. Enkel als er een verschil is tussen ‘total brand’ en ‘paper+replica’ vergelijken we het ‘total brand’ aantal in beide edities.

De ‘total brand’ variabelen zijn enkel beschikbaar voor de titels afzonderlijk, dus met uitsluiting van de groeperingen. Niet alle titelcombinaties werden hernomen. In de mate van het mogelijke grijpen we steeds terug naar de kleinst gepubliceerde eenheid.

Algemene trends: digital brengt minder bij

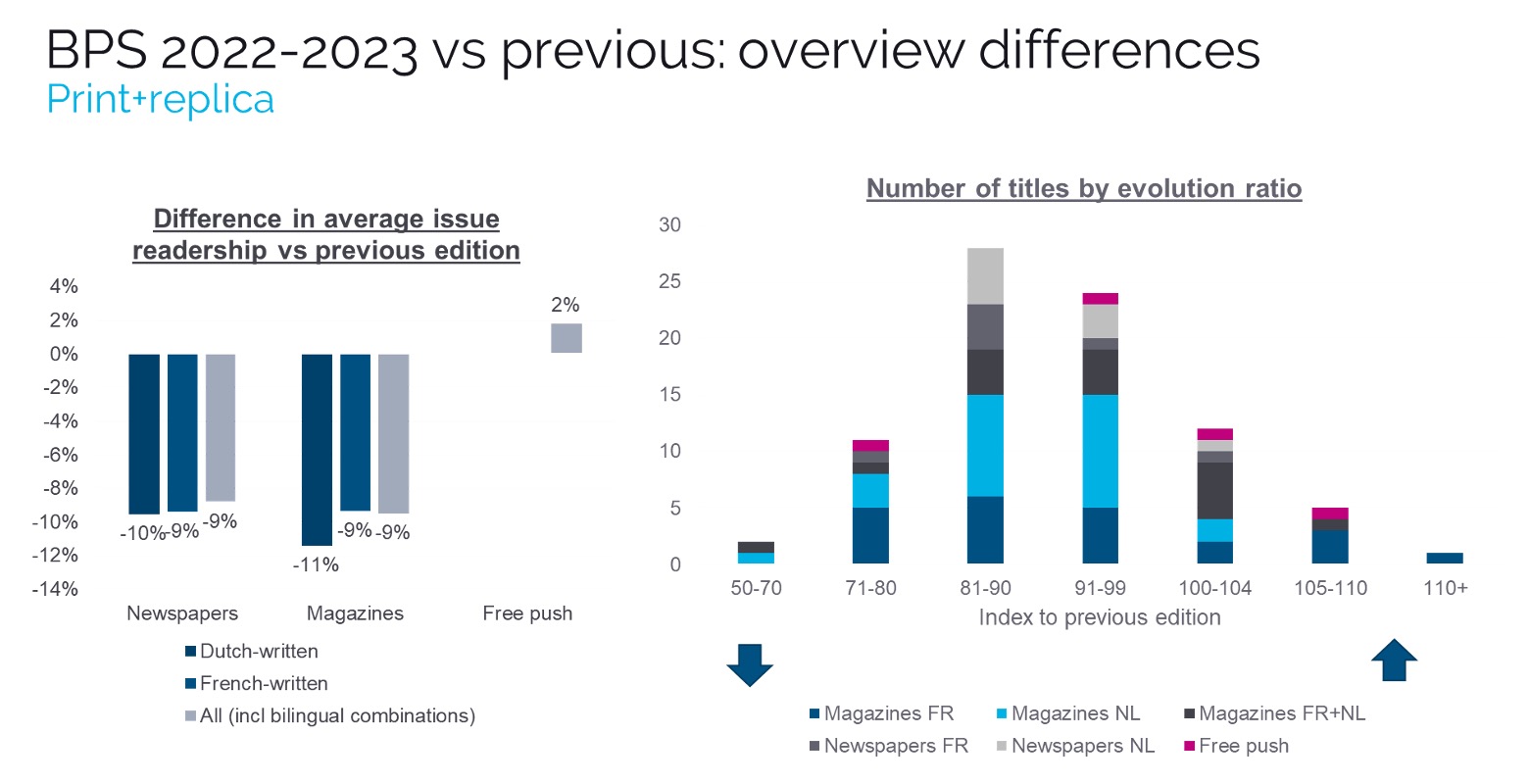

In ‘paper+replica’ is het bereik de afgelopen periode aanzienlijk gedaald, met ongeveer -9% gewogen gemiddelde voor twee perscategorieën. Alleen de 4 'push'-titels zetten een lichte stijging neer.

Van de 83 bestudeerde media registreerde ongeveer de helft (41) een gemiddeld lezerspubliek dat minstens 10% lager lag dan in de vorige editie, terwijl de andere helft (41) tussen -10% en +10% zat. De 'gelukkigste' titels die hun lezersaantal zagen stijgen of stabiel hielden, zijn beperkt: het zijn er amper 14 - een kleine minderheid.

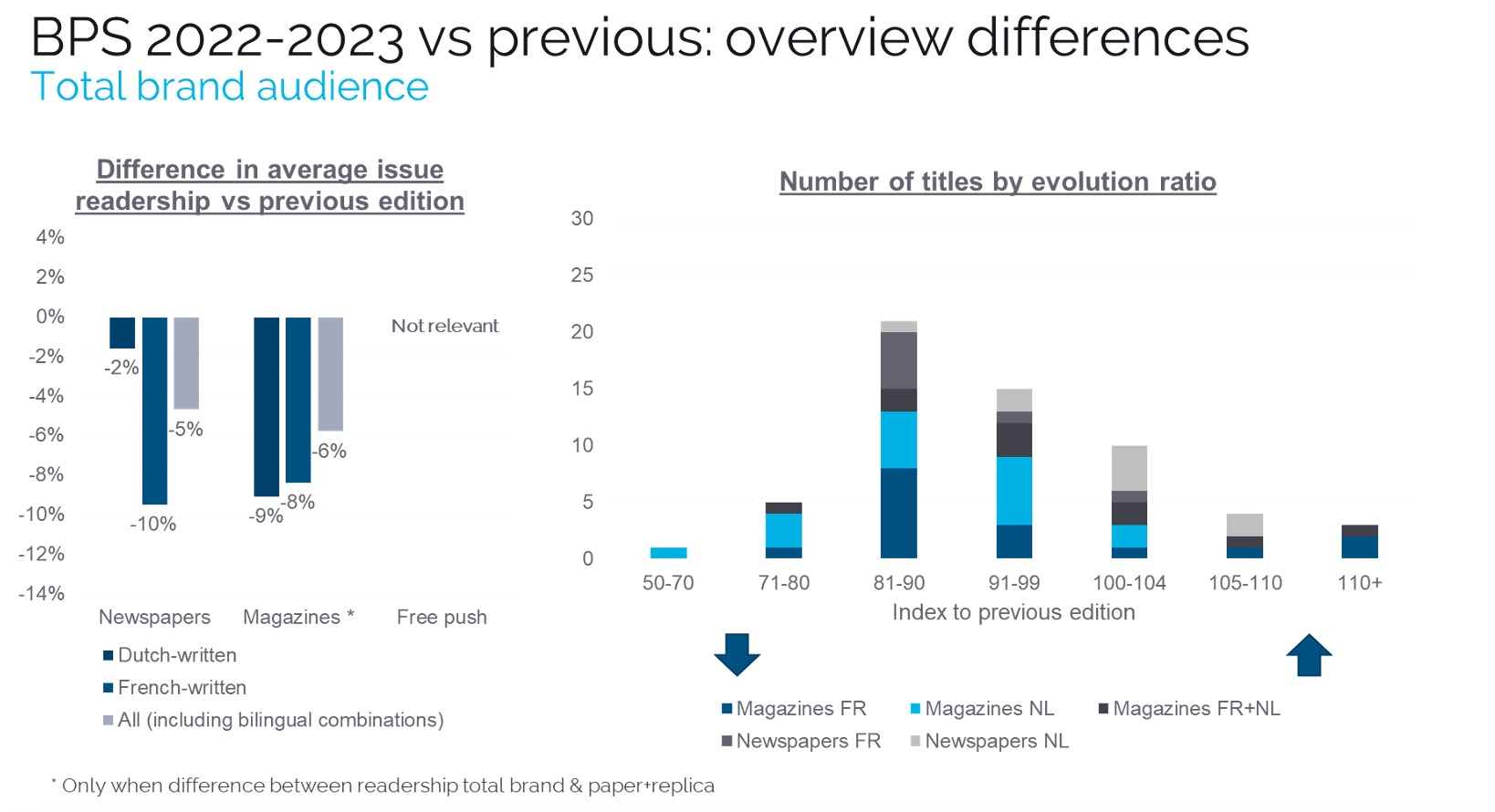

Uitgedrukt in gewogen gemiddelde zijn de ‘Total Brand’ cijfers – dus inclusief online lezen en non-read consumptie - met 5% tot 6% gedaald ten opzichte van de vorige editie.

De sterkste dalingen in deze categorie zijn te wijten aan de Franstalige dagbladtitels, maar de daling is in feite algemeen. Slechts zeven titels verwezenlijken een stijging (5% of meer) ten opzichte van de vorige editie voor de ‘Total Brand’ variabele.

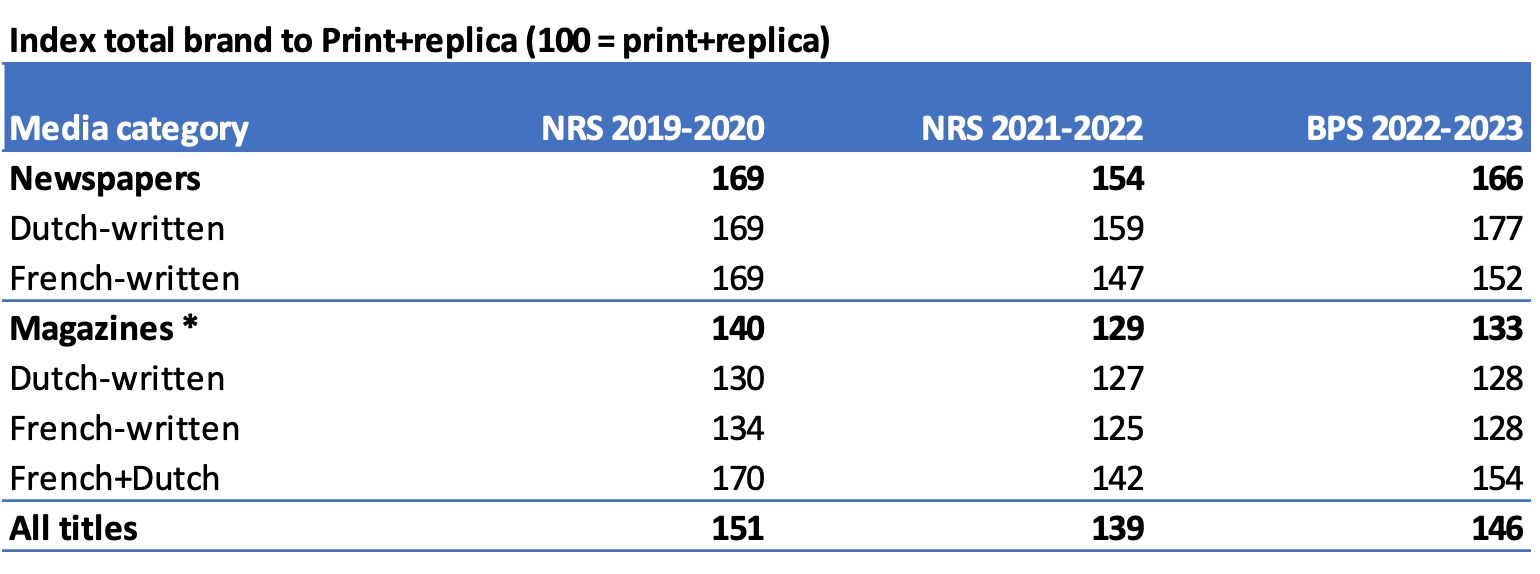

De ‘total brand’ variabele is meestal hoger dan het aantal lezers van ‘print+replica’, wat normaal is, aangezien de digitale platformen toegevoegd worden.

Onderstaande tabel toont de boost die de desbetreffende titels kregen dankzij de inbreng van digital.

Deze boost is uiteraard afhankelijk van de evolutie van het internetbereik. We kunnen vandaag vaststellen dat hij bijna vergelijkbaar is met de impuls die voortvloeide uit de fusie met de internetgegevens tijdens de editie van 2019-2020. Op dat moment kregen de internetbereikcijfers van de nieuwsmedia een gigantische boost door de coronacrisis.

De vorige editie vertoonde een kleinere ‘total brand’ boost. Voor de laatste editie willen we erop wijzen dat de ‘non-read’ consumptie toegevoegd werd (video en podcasts), wat de inbreng van de online raadplegingen wellicht geoptimaliseerd heeft voor de bepaling van het total brand cijfer.

Details per perstype

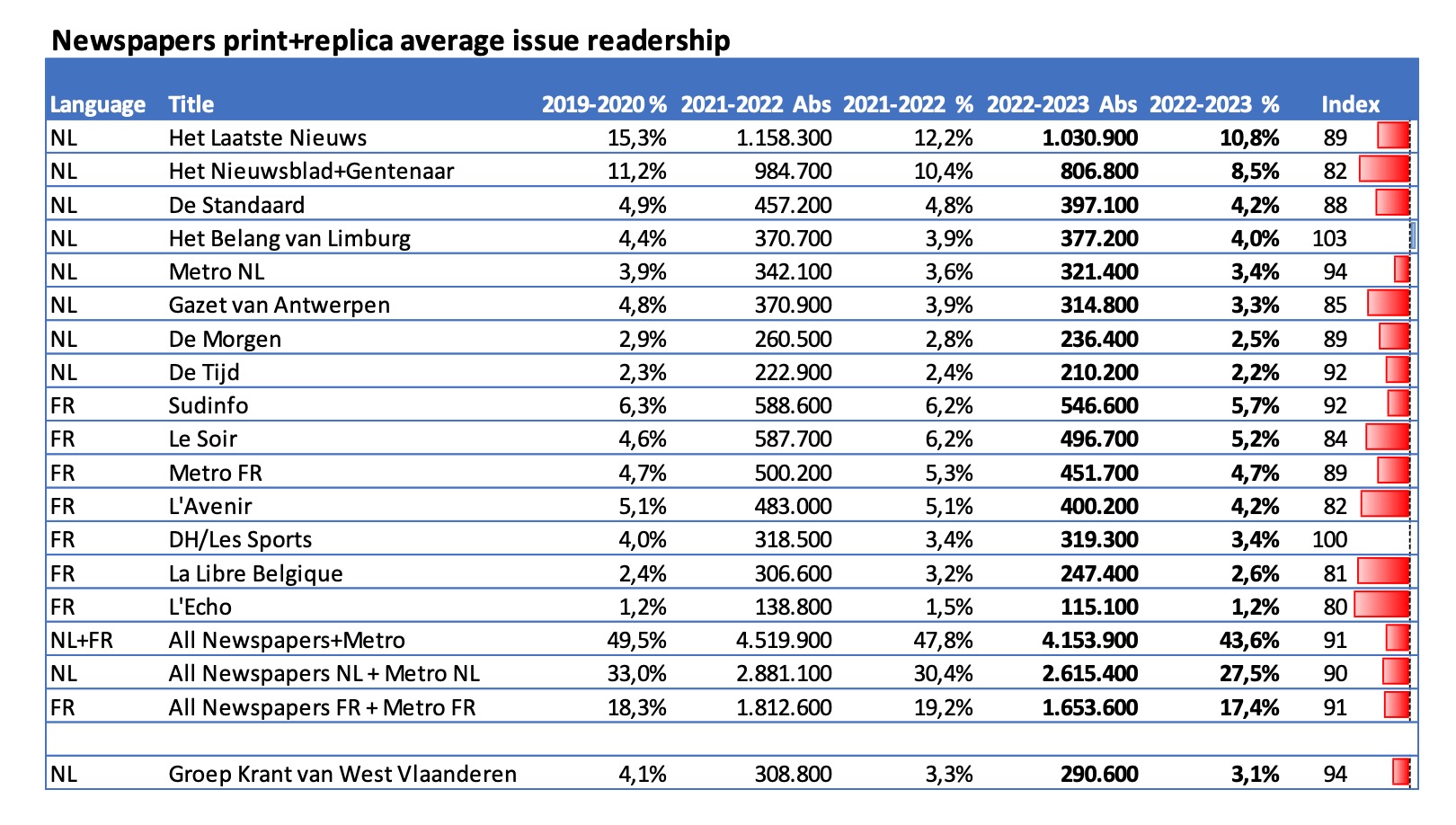

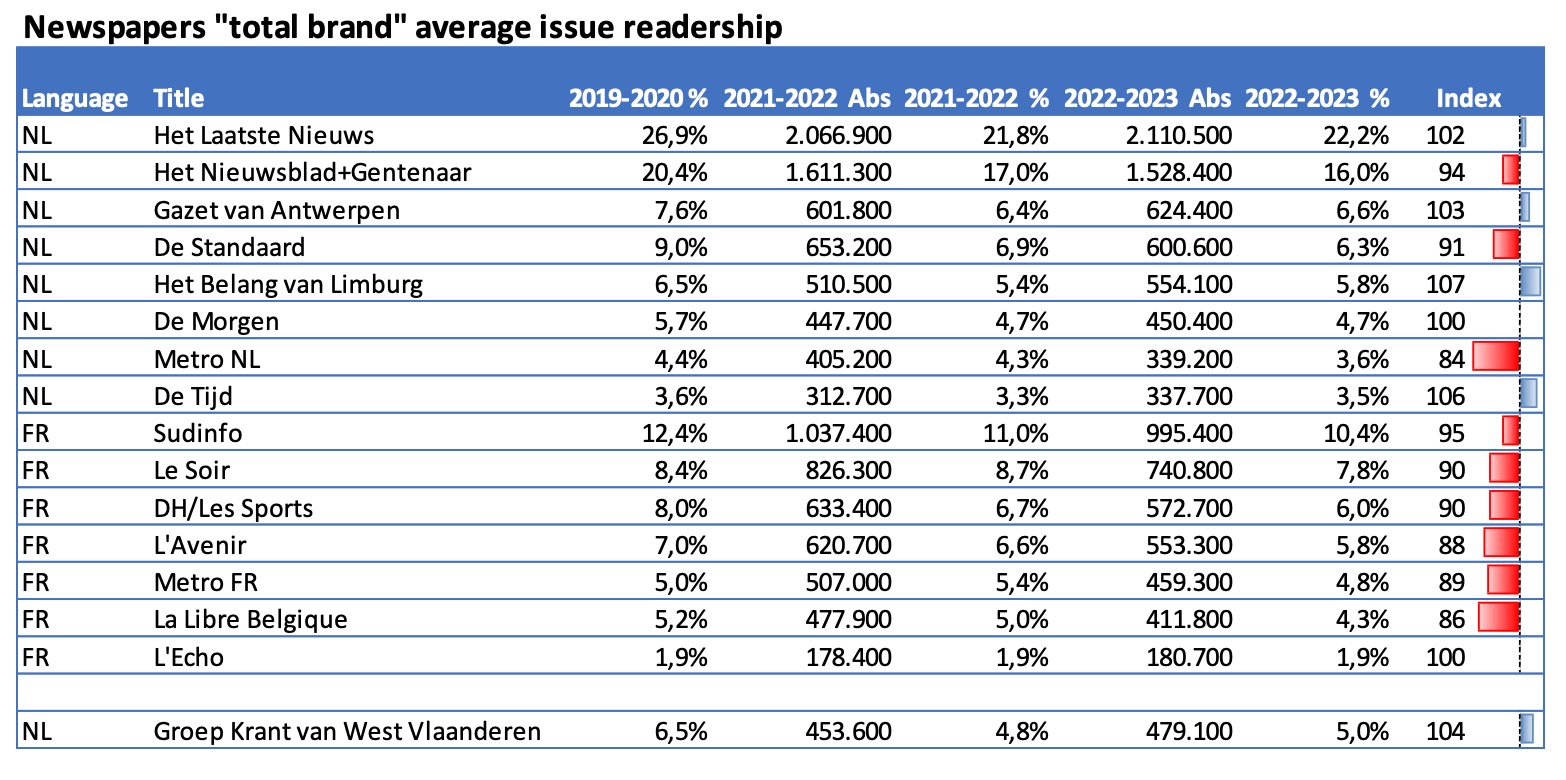

Het aantal lezers van de KRANTENTITELS wordt gekenmerkt door negatieve evoluties over zowat de hele lijn. Op twee uitzonderingen na – Het Belang van Limburg en La Dernière Heure – gaan alle titels in de studie op basis van hun aantal lezers ‘print+ replica achteruit ten opzichte van de vorige editie.

Het verlies bedraagt zo’n 10% netto.

Het ‘Total Brand’ beeld is positiever voor de Vlaamse kranten: meerdere van hen registreren vergelijkbare (De Morgen) of betere bereikresultaten (Het Laatste Nieuws, Krant van West-Vlaanderen, De Tijd en Het Belang van Limburg) dan tijdens de vorige editie.

Aan Franstalige zijde evenaart enkel l’Echo zijn vorige score: de rest van de titels vertonen soms sterke dalingen.

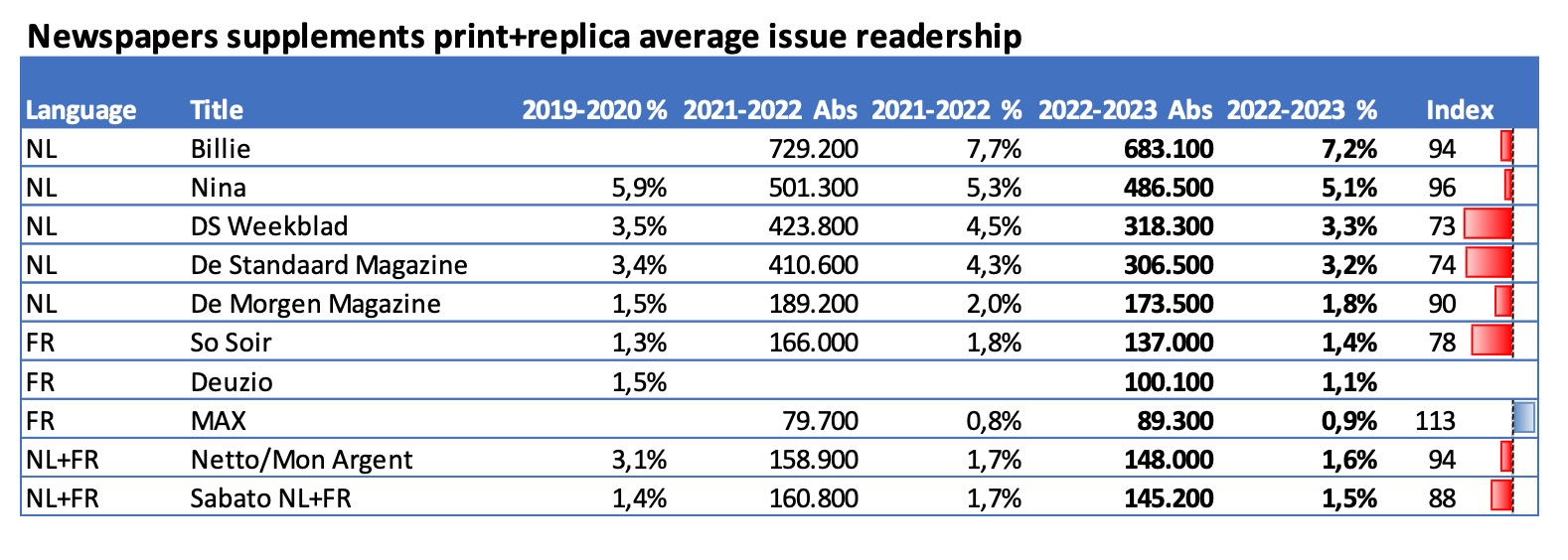

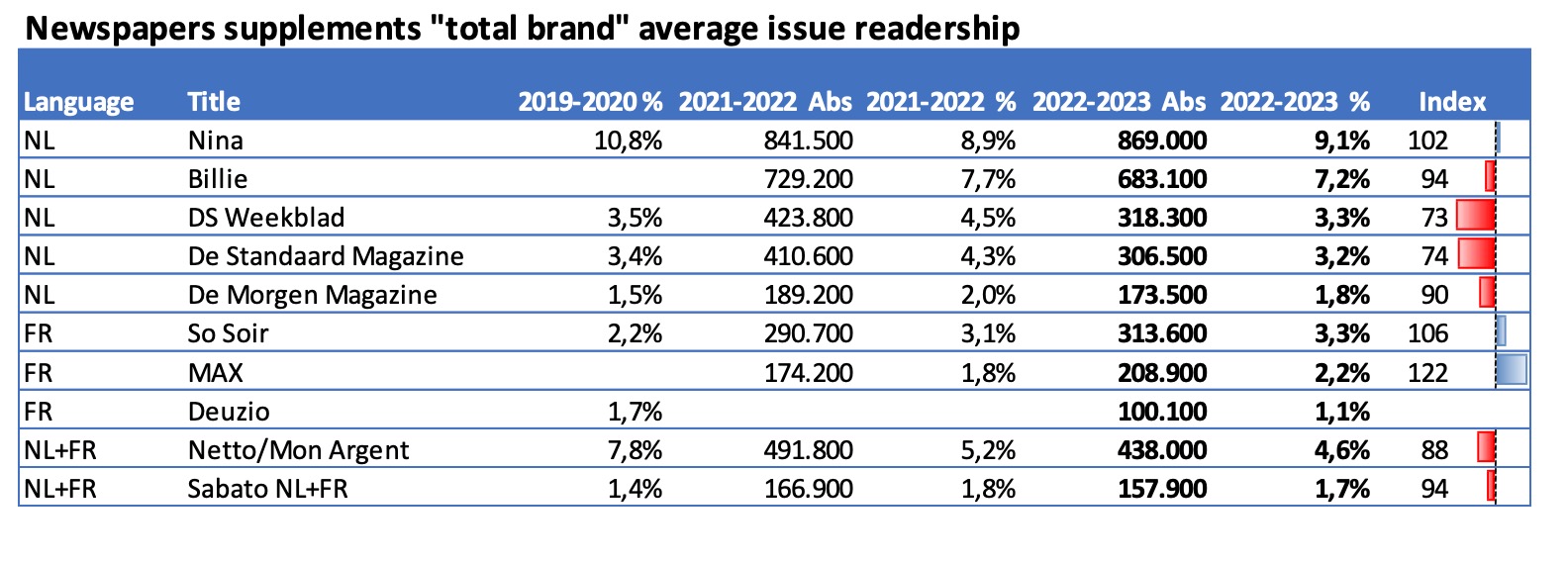

De magazinebijlagen van de dagbladen pakken in de ‘print+replica’ versie vergelijkbare evoluties als hun referentietitels.

Globaal daalt het aantal lezers binnen deze categorie met zo’n 13%.

Als we rekening houden met alle platformen, worden de scherpe kantjes van de cijfers er wat afgeveild. Het totaal van de digitale lezers versterkt het bereik van bepaalde titels soms aanzienlijk, maar de algemene trend blijft toch duidelijk negatief, met een gemiddelde daling van 10%.

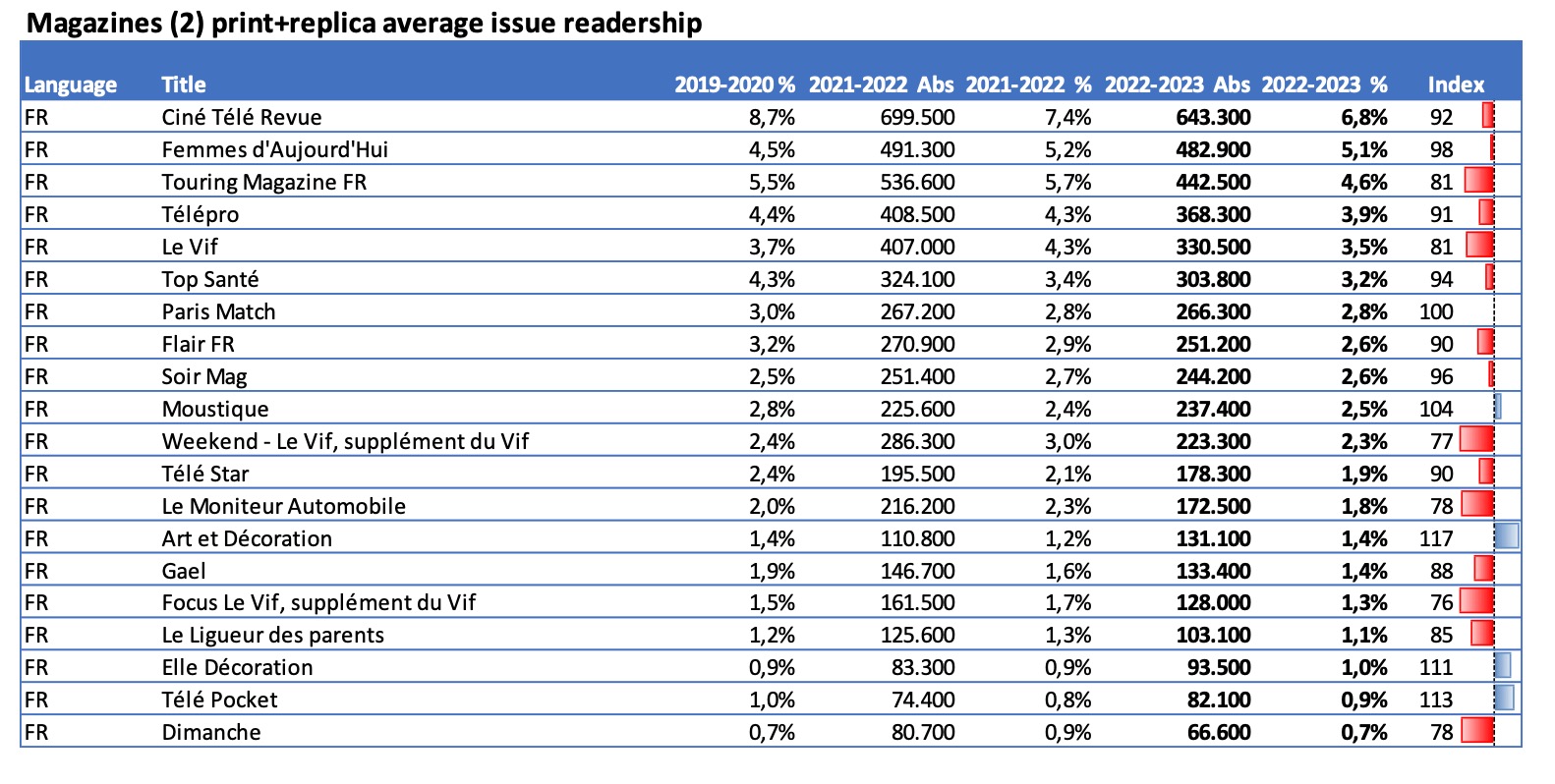

Dan nemen we nu de MAGAZINES onder de loep (alle periodiciteiten samen).

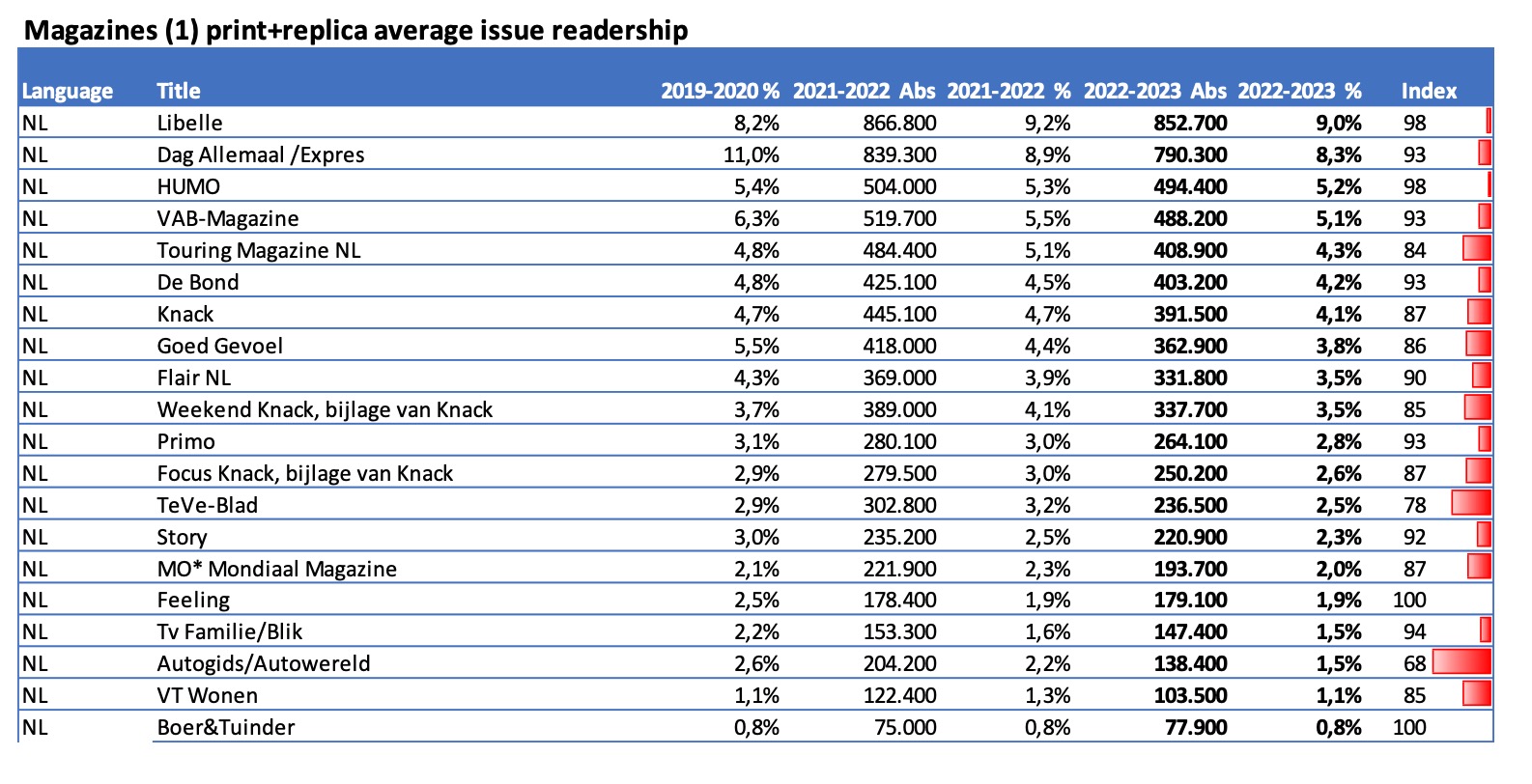

In termen van lezersaantallen voor ‘print+replica’ worden de Nederlandstalige magazines vrijwel allemaal gekenmerkt door een neerwaartse trend, met ratio's die in het beste gevalgelijk zijn aan de vorige editie, en dan nog maar bij twee van de tien titels. Maar in de meeste gevallen zijn de trends negatief, met een dieptepunt van -32% en een gemiddelde daling van ongeveer 10%.

Aan Franstalige zijde is de trend minder eenzijdig negatief wat het ‘print+replica’ bereik betreft. Er zijn sterke verschillen voor bepaalde titels met een klein bereik, wat te maken kan hebben met zeer kleine steekproeven van respondenten. Naargelang de titels kunnen de evoluties zeer uiteenlopend zijn, tussen -24% en +17%. De globale balans is echter negatief: -9% voor het twintigtal bestudeerde titels.

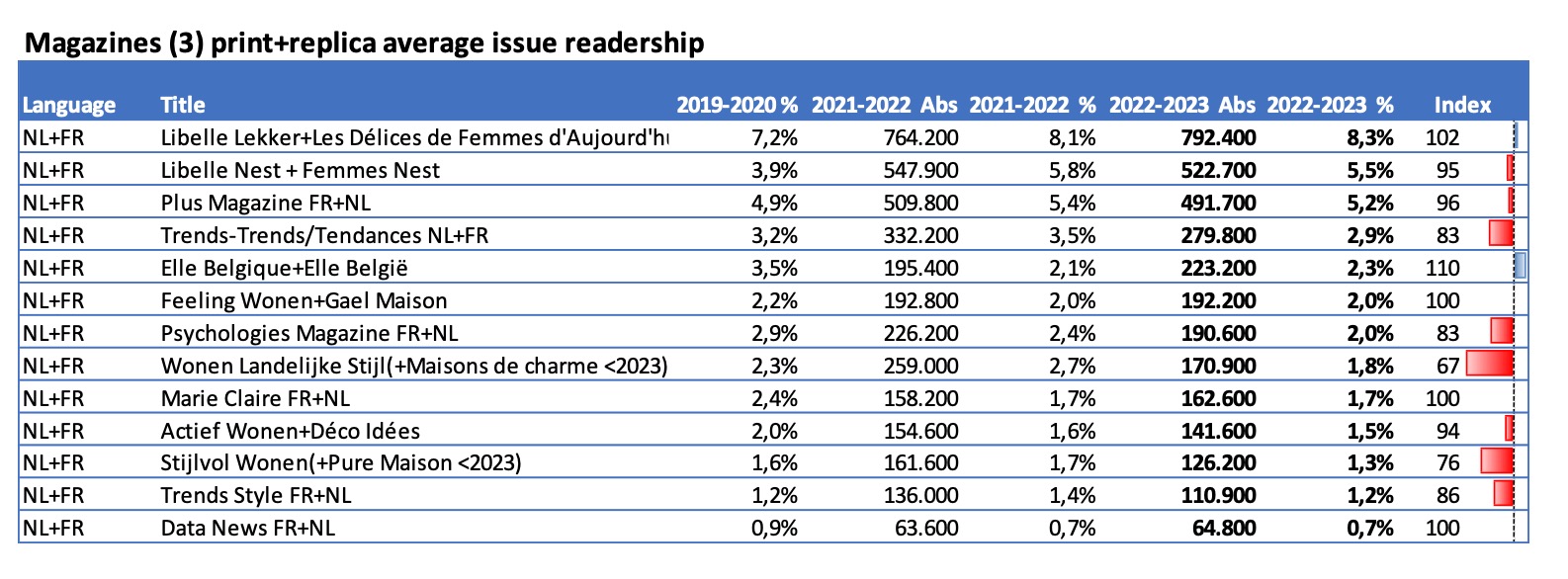

Sommige titels zijn alleen beschikbaar voor analyse in tweetalige combinaties. Dit is het geval voor de onderstaande 13 media. Ook hier is er een vrij grote spreiding van de resultaten tussen de +10% voor de Elle-combinatie en twee themabladen van hetzelfde huis. In het geval van deze laatste twee moet echter worden opgemerkt dat ze allebei hun Franstalige versies hebben afgevoerd, wat hun lezerspubliek waarschijnlijk nog verder heeft uitgehold.

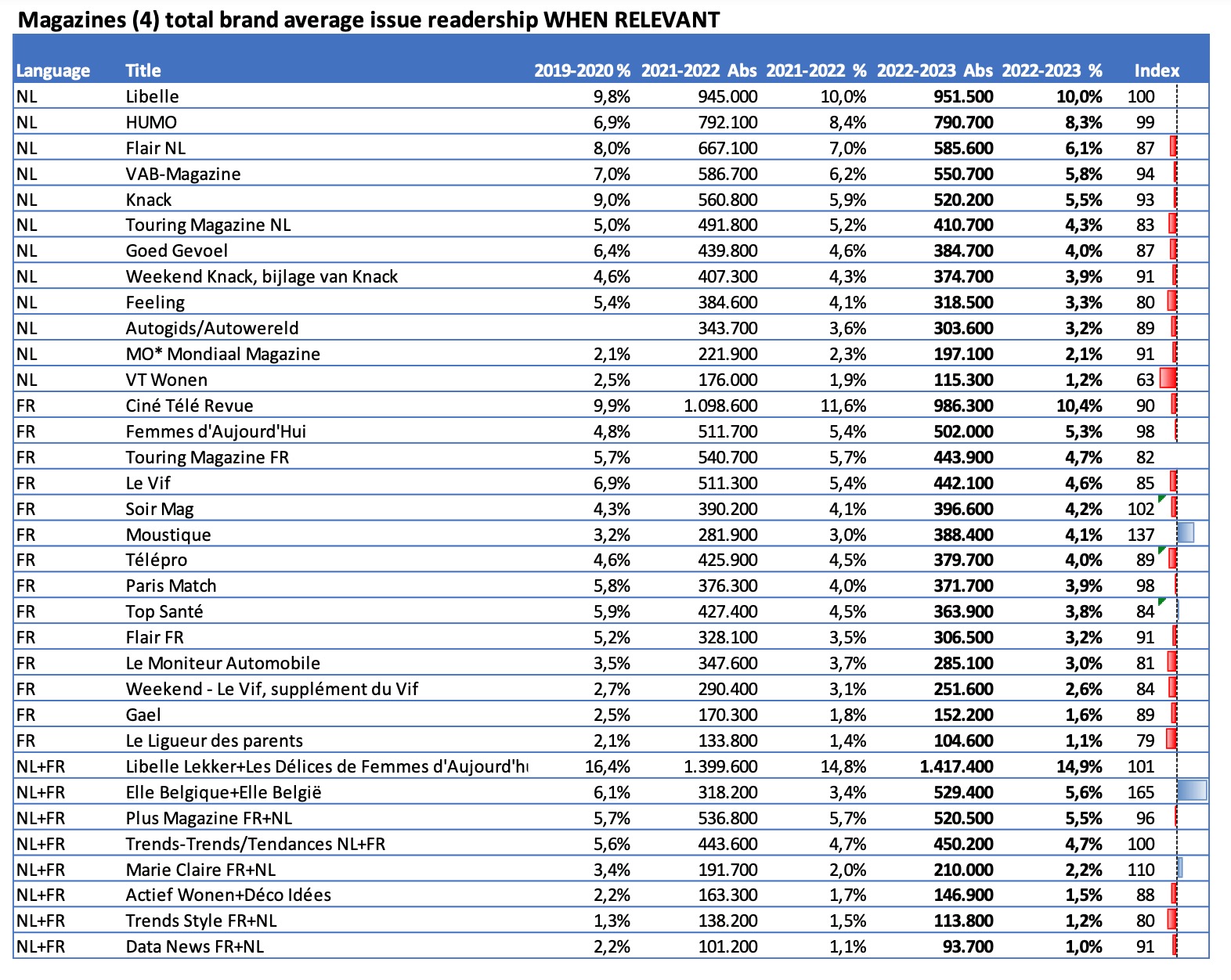

Laten we dan even kijken naar de ‘Total Brand’ bereikcijfers voor de magazines, in de gevallen waarin ze verschillen van de ‘papier+replica’ versie. Dat geldt enkel voor de 34 titels hieronder. Niet alle 53 magazinemerken in de NRS-studie beschikken immers over een online versie of als dat wel het geval is, levert die niet per se extra lezers op.

Op dit punt zijn de evoluties wellicht het meest uiteenlopend: met een algemeen gemiddelde van -6%, schommelen de cijfers tussen -34% en +65%!

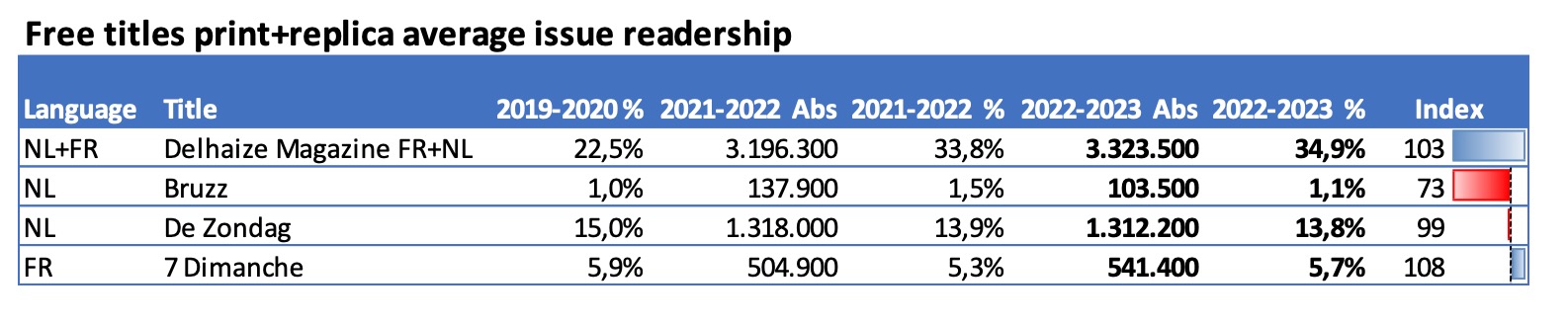

Onze laatste tabel betreft enkele gratis titels die beschikbaar zijn in ‘push’ modus en waarvoor enkel de ‘print+replica’ bereikcijfers van toepassing zijn.

Met uitzondering van Bruzz dat vorig jaar een uitstekende stijging neerzette en vandaag opnieuw achteruitgaat, zijn de evoluties hier veeleer positief.

‘Total brand’: vooral een commerciële indicator

Ter herinnering, de ‘total brand’ indicator heeft betrekking op het netto aantal lezers van een titel op een willekeurig platform gedurende een bepaalde periode. Dit jaar wordt daar nog ‘non-read’ aan toegevoegd. De 'total brand' waarde voor de afgelopen drie jaar is ongetwijfeld betrouwbaarder dan voorheen, omdat het digitale gedeelte gebaseerd is op de referentie bij uitstek, met name de cijfers uit de CIM Internetstudie. Maar voor het digitale gedeelte moet de ‘total brand’ indicator meer worden gelezen als een potentieel dan als een weergave van de werkelijke prestaties.

Ter herinnering: het internetbereik dat wordt geïnjecteerd om de ‘total brand’ indicator te verkrijgen, omvat alle gebruikers van een site, ongeacht hun consumptievolume en ongeacht de manier waarop ze op de site terechtgekomen zijn.

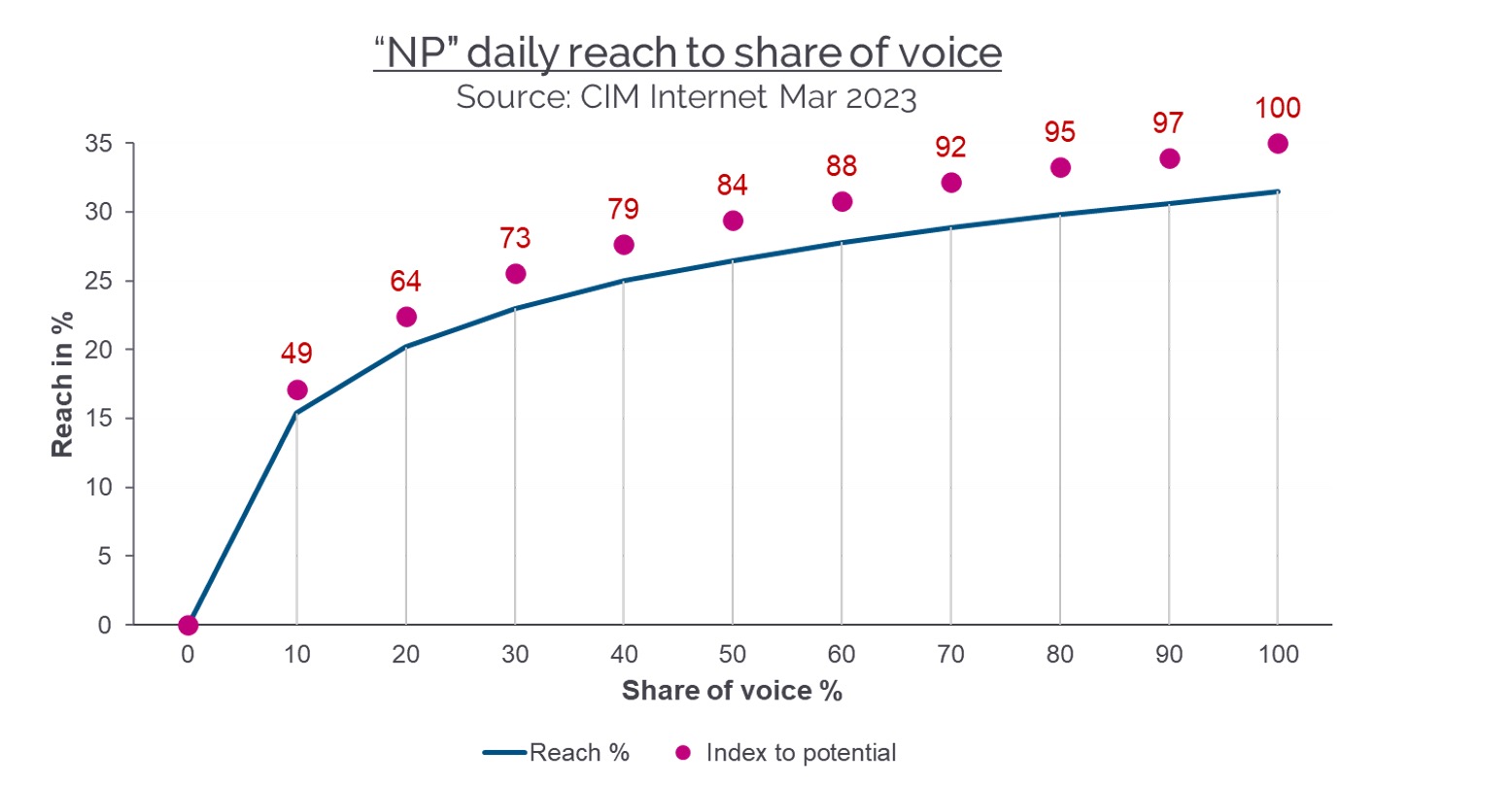

Bij digitale planning zijn adverteerders echter zelden op alle pagina's of in alle secties van een site aanwezig om alle gebruikers te bereiken. Ze zijn aanwezig a rato van een ‘share of voice’ – een aandeel dat een fractie en bijna nooit het gehaal van de beschikbare contacten vertegenwoordigt. Als gevolg hiervan varieert het netto aantal gebruikers afhankelijk van de share of voice, maar niet lineair.

Het voorbeeld hieronder heeft betrekking op de ‘NP’ package, dus alle generalistische kranten van het land op een gemiddelde dag. In theorie worden hiermee ongeveer 3 miljoen Belgen van 16 jaar en ouder bereikt, dus zo’n 31,5%. Maar afhankelijk van het gekozen investeringsniveau - vaak minder dan 100% share of voice - wordt niet dit niveau bereikt, maar eerder iets minder, zonder directe evenredigheid. Met een SOV-aanwezigheid van 50% bereik je bijvoorbeeld 84% van het potentieel, en met een share of voice aandeel van 60% zit je op 88% van de maximaal mogelijke waarde.

Samengevat, het ‘total brand’ bereik is een geloofwaardig maximum dat meestal niet gehaald wordt. Het is dus geen relevante indicator voor mediaplanning, wel een nuttige commerciële referentie.

Voorspelbare evolutie

Deze editie is duidelijk niet de beste voor de pers.

De transitie naar digital is bezig. Maar dit overzicht herinnert ons eraan dat deze evolutie niet noodzakelijk rechtlijnig of harmonieus is. Gezien over de hele termijn ontkennen de betrokken uitgevers trouwens niet dat er een geleidelijke maar significante daling is van 'print die transformeert tot een opstap naar de digitale platformen en diensten (websites, apps, e-mailalerts ook, en niet te vergeten pdf of replica). Dit is een proces in volle gang.

Op korte termijn waren de veranderingen die we zien helaas voorspelbaar. Minstens twee factoren hadden de huidige situatie kunnen voorspellen.

De eerste komt uit de tweejaarlijkse monitoring van de gezinsbudgetten door de Federale Overheidsdienst Economie. Tijdens de periode tussen 2012 en 2022 zijn de absolute uitgaven voor de code "kranten, tijdschriften en periodieken" in 10 jaar tijd bijna gehalveerd.

Voor de betaalde media kan deze macro-economische factor alleen maar een rol hebben gespeeld.

Ook al analyseert de bereikstudie het lezen van betaalde of niet-betaalde titels, en zelfs voor betaalde titels, analyseert ze het aantal lezers, los van het feit of die de titels in kwestie gekocht of gratis geraadpleegd hebben.

In elk geval tonen de cijfers van de FOD Economie aan dat er sowieso minder betalende titels in omloop zijn, dus het effect op het secundaire of tertiaire lezerspubliek - dat van de niet-kopers - kan alleen maar beïnvloed zijn. We kunnen vaststellen dat de daling van het persbudget alle inkomstencategorieën treft, ook al zijn de felste evoluties het duidelijkst in het kwadrant van de laagste inkomens.

Bovendien stelt het jaarlijkse 'Digital News Report' van het Reuters Institute for the Study of Journalism aan de Universiteit van Oxford een bijna constante daling vast van het aandeel personen dat zegt 'zeer geïnteresseerd' of 'zeer geïnteresseerd' te zijn in nieuws en informatie in België.

Deze percentages bereikten een historisch dieptepunt in 2023, wat duidelijk geen goed nieuws is voor de nieuwsmedia.

Jaar 1 van het BPS-bereikonderzoek is dan ook niet euforisch. Gezien de context kon het ook niet anders.

Toch zijn er enkele opvallende cijfers: 4,1 miljoen individuen bereikt op één dag door de Belgische dagbladpers als geheel, en bijna 7 miljoen door titels met een langere periodiciteit. Dat zijn geen kleine aantallen, ook al zijn ze iets bescheidener dan vorig jaar.

Vol. 2 - Dit zijn de reacties van uitgevers en regies

Hierna vatten we graag de analyses samen die we van uitgevers en regies mochten ontvangen bij afsluiting van dit dossier.

Het is niet altijd even simpel de precieze betekenis van de gecommuniceerde cijfers juist in te schatten; het gebruik van de paper+digital of de total brand cijfers kan nog al eens tot verwarring leiden.

Laten we beginnen met Edouard De Witte, marketing director bij Rossel Advertising.

Hij bekijkt het thema in zijn bredere context: “De Belgische dagbladpers als geheel bereikt dagelijks zes op de tien Belgen via een krant of website. Meer dan 43,6% van onze medeburgers haalt nieuws uit een papieren krant en 3.372.300 lezers slaan nog steeds een papieren magazine open."

"Ook tijdschriften en weekbladen hebben een succesvolle transformatie ondergaan door een digitale component toe te voegen of zelfs tot hun hoofdmotor te transformeren. Dit sterkt me in de overtuiging dat Belgen nog steeds naar nieuws op zoek gaan via lokale media, met op gecheckte bronnen gebaseerde, gecontroleerde informatie. Nabijheid en onafhankelijke journalistiek blijven vaste waarden voor iedereen. Sociale netwerken mogen dan almachtig zijn, feit blijft dat de pers blijft leven en mensen verbinden”, zegt hij nog.

"Met Le Soir en Sudinfo bereiken we 1.423.430 ontdubbelde lezers, dus een lezer op twee", benadrukt Rossel Advertising dat er ook prat op gaat 55% van de bevolking te bereiken via het ontdubbelde bereik van al zijn titels. Dat staat voor 2.319.000 lezers.

"De kracht van Sudinfo kan worden afgemeten aan zijn nabijheid met de Waalse en Brusselse gewesten. Als regionaal marktleider met elke dag bijna een miljoen lezers (995.360 brand 16+) en 1.850.000 mensen per week, bereikt het medium zowel de VVA (76% van de lezers) en de actieve bevolking (54%)", analyseert de regie nog. Le Soir spreekt elke dag 704.760 lezers aan, goed voor 1.576.000 mensen per week. De helft is jonger dan 50 en 21,5% van de Franstalige kaderleden duikt in de pagina's van de krant. "Le Soir is de krachtigste titel op de kaderleden, maar ook op de studenten en de actieve bevolking (17,5%)."

“De trends in Print & Replica publiek zijn vrij uiteenlopend, maar het effect van digitaal lezen wordt steeds zichtbaarder”, aldus Sophie Vanderwinkel, general manager van IPM Advertising. "We zien een echte boost in termen van digitale toegang, na de positieve impuls van de coronaperiode. Bovendien constateren we voor La DH een stabiel aantal Print-lezers; voor La Libre merken we een stijging sinds 2020.”

Met zijn drie dagbladmerken - L'Avenir, La DH en La Libre - en zijn magazines - Paris Match, Moustique en Télé Pocket - maakt IPM aanspraak op een bereik van 1.164.326 lezers.

“Per regio zijn de kranten van IPM toonaangevend in Waals-Brabant, Namen en de provincie Luxemburg”, vervolgt Sophie Vanderwinkel. “Als we naar de profielen kijken, bevestigt La Libre zijn selectiviteit op de hogere sociale groepen, terwijl La DH jonge volwassenen blijft aanspreken en L'Avenir evenwichtig gespreid is over alle segmenten. Wat het aantal exclusief digitale lezers betreft, dat ligt ruimschoots boven de 100.000 voor La DH en L’Avenir; La Libre komt heel dicht in de buurt.”

"Onze digitale strategie werpt vruchten af en onze sterke marken blijven groeien in een globaal dalende markt", aldus Mieke Berendsen, business development manager publishing bij DPG Media.

"Het Laatste Nieuws blijft de grootste krant van het land, met meer dan een miljoen lezers per dag. Hij genereert een total brand bereik van 2.110.500 lezers en surfers (+2%), waardoor hij de kloof met Het Nieuwsblad vergroot. Weekendbijlage Nina gaat met 3% vooruit, goed voor 869.000 lezers en surfers. De Morgen, de jongste krant van het land die zich toespitst op zijn site en zijn app, blijft stabiel met een total brand bereik van 450.400 lezers en surfers."

Bij Mediahuis gaan ze prat op hun positie als “grootste krantenuitgever van België”, met 2,5 miljoen lezers die elke dag De Standaard, Nieuwsblad, Gazet van Antwerpen en Het Belang van Limburg raadplegen. “De papieren versies van de Mediahuis-kranten en hun digitale edities bereiken dagelijks 70% van de krantenlezers”, preciseert de groep die ook wijst op een stijging van 11% in de categorie van de 16-24-jarigen. We moeten hierbij preciseren dat Mediahuis zich voor zijn analyses baseert op de totale merkindicator.

Bij Trustmedia en Mediafin zijn ze uiteraard blij met de mooie resultaten van L'Echo en De Tijd: die zagen hun bereik met 5% groeien in een markt die gemiddeld met 4,3% kromp.

Bart Gunst, head of marketing, BI & advertising operations bij Mediafin, merkt op dat deze groei in lijn ligt met die van de betaalde verspreiding en die voornamelijk kan worden toegeschreven aan de digitale platformen van de titels.

“Onze investering, met name in podcasts, heeft geleid tot een aanzienlijke verjonging van ons lezerspubliek. 27,3% van onze lezers is nu jonger dan 35 jaar", zegt hij.

“Naast een sterk dagbereik kan Mediafin met zijn kranten en hun bijlagen Sabato en Netto/Mon Argent ook bogen op een indrukwekkend maandelijks bereik van 1.994.300 Belgen”, preciseert Bart Gunst.

Als consultant voor de NP’s besluit

Bruno Liesse over de ‘generalistische persmerken’: “Op middellange termijn betwisten de betrokken uitgevers niet dat print gevoelig achteruitgaat: de papieren versie wordt een opstap naar de digitale platformen en diensten: sites, apps, e-mail alerts, … En we mogen evenmin de pdf’s of replica’s vergeten die ook veel gewicht in de schaal leggen. Ze zijn een onderdeel van de uitgeversstrategie, al meer dan tien jaar. Het fenomeen weerspiegelt het evoluerende leesgedrag en meer bepaald van de opkomende generaties, wat geïntegreerd wordt in de projecten van de uitgevers. Die kunnen met tevredenheid vaststellen dat door de geleidelijke bereikoverdracht met enkele percenten per jaar sinds 2021 de som – total brand – van geraadpleegde content stabiel blijft en in sommige gevallen zelfs toeneemt.”

In het

magazinesegment - een segment dat overheerst wordt door Roularta dat meer dan 3,8 miljoen lezers bereikt - benadrukt de groep het leiderschap van De Zondag en Libelle, respectievelijk ‘s lands grootste gratis weekblad en grootste betalende blad. Meer algemeen benadrukt hij de kracht van Libelle, zijn Franstalige tegenhanger Femmes d'Aujourd'hui en hun satellieten Libelle Lekker, Femmes Délices en Libelle Nest. Hetzelfde geldt voor de actualiteitsbladen, met de combinatie Knack-Le Vif en hun Weekend- en Focus-versies die elke week meer dan een miljoen lezers aanspreken.

Xavier Bouckaert, CEO van Roularta Media Group: “Roularta blijft zich inspannen om meer digitale en familie-abonnementen te verwerven en zo bij te dragen tot een stabiele en duurzame groei.”

Bij DPG Media wijst Mieke Berendsen erop dat Humo net als de andere merken van de groep zijn digitale strategie bevestigt, wat een total brand bereik oplevert van 790.700 lezers en surfers; de kloof met Knack dat 8% minder lezers en surfers bereikt, vergroot.

Ze voegt eraan toe dat de 'showbiz' magazines (Dag Allemaal, Story, TV Familie, Teve Blad en Primo) wat terrein moeten prijsgeven (-8%), maar nog steeds bijna een kwart van alle Vlamingen bereiken (1.257.200 lezers). De Home & Deco bladen (Feeling Wonen, VTwonen, Wonen Landelijke Stijl en Stijlvol Wonen) bereiken 467.100 lezers.

Wat zijn magazines betreft, wijst Rossel Advertising eerst en vooral op de mooie resultaten van zijn gratis 7Dimanche (+7% tot 541.440 lezers), dat het tweede grootste Franstalige weekblad is geworden, uiteraard na Ciné Télé Revue. 7Dimanche is ook de nationale leider in dit segment (De Zondag niet meegerekend), althans in termen van Total Brand (986.300). Voor CTR spreekt de regie van "een succes dat gebaseerd is op een groeiende belangstelling voor zijn vele event acties en zijn digitale dynamiek".

De lifestylebladen (supplementen) van de groep, So Soir en Max, geven ook blijk van digitale dynamiek, met een stijging van hun Total Brand bereik: "Samen bereiken ze 480.410 lezers, of meer dan één op vijf lezers van de Franstalige lifestylepers. Individueel stijgt het print- en webbereik van So Soir met 8% en dat van Max met 20%. De regie wijst ook op de "zeer lage kijkduplicatie tussen de print- en webversies" van deze titels.

Voor Le Soir Mag benadrukt Rossel Advertising de selectiviteit van de doelgroep die bestaat uit stadsprofielen (119), grootouders (122) en hoger opgeleiden (116). Hetzelfde geldt voor Télépro, "met een veel meer uitgesproken focus op print", die selectief is op 45-plussers met een hogere opleiding (141), 25-plussers (112) en grootouders (132).

Bij IPM herinnert Sophie Vanderwinkel er nog aan dat de enige stabiele of positief evoluerende Franstalige magazines bij haar uitgeversgroep zitten: Moustique, Télé Pocket en Paris Match. “Laatstgenoemde blijft stabiel met 266.000 lezers, terwijl Moustique en Télé Pocket mooie stijgingen neerzetten van respectievelijk 5% en 10%. Dat is een interessante prestatie, zeker als je weet dat de weekbladen met 7% zakken tijdens de referentieperiode.”

Meer weten over de BPS-studie? Kom dan op 23 november naar de traditionele CIM & AUDIENCE MEASUREMENT SESSION, georganiseerd door CommPass en het CIM met een hele resem media-experts. Info en inschrijvingen hier.

Nielsen wijst op kloof tussen doelstellingen op lange termijn en voorliefde voor performance marketing

Nielsen wijst op kloof tussen doelstellingen op lange termijn en voorliefde voor performance marketing